Mnozí zahraniční investoři předpokládají, že si mohou v Portugalsku uplatnit odpočet daně z příjmu z pronájmu stejně jako doma. To je omyl. Nerezidenti platí paušální daň 28% s nulovými odpočty. Portugalské daňové reformy z roku 2026 situaci dále komplikují, neboť zavádějí zvýhodněnou sazbu 10% pro specifické dlouhodobé pronájmy a zároveň zvyšují daně z nabytí nemovitosti. Tento průvodce se vypořádává s nejasnostmi, objasňuje dopady na rezidenty, nová pravidla a praktické strategie pro optimalizaci výnosů z pronájmu v Algarve.

Obsah

- Úvod do zdanění příjmů z pronájmu v Portugalsku

- Portugalský systém daně z příjmu fyzických osob a důsledky pro rezidentství

- Reforma daně z příjmů z pronájmu v roce 2026 a její dopady

- Povolené odpočty pro optimalizaci zdanění pronájmu

- Zdanění příjmů z pronájmu u rezidentů a nerezidentů

- Interakce s režimem neobvyklého pobytu (NHR)

- Nejčastější mylné představy o dani z příjmu z pronájmu v Portugalsku

- Praktické kroky pro zahraniční investory k optimalizaci daně z příjmu z pronájmu

- Optimalizujte své investice do nemovitostí v Algarve s Riva Prime

- ČASTO KLADENÉ DOTAZY

Klíčové poznatky

| Bod | Podrobnosti na |

|---|---|

| Sazba daně se určuje podle bydliště | Rezidenti platí progresivní sazby IRS v rozmezí od 12,51 do 481 USD, zatímco nerezidenti platí jednotnou sazbu 281 USD bez jakýchkoli odpočtů. |

| 2026 reformy ve prospěch dlouhodobých pronájmů | Nový 10% Sazba IRS se vztahuje na registrované dlouhodobé leasingy měsíční nájemné je omezeno částkou 2 300 eur. |

| Nerezidenti nemohou uplatňovat odpočty | Paušální daň 28% se vztahuje na hrubý příjem z pronájmu bez započtení výdajů. |

| Zvýšení daní z nabytí | Kupující nerezidenti nyní platí daň z nemovitostních transakcí ve výši 7,5% IMT, což zvyšuje počáteční investiční náklady. |

| Důležitá je vlastnická struktura | Individuální pronajímatelé mají nárok na sazbu 10%, zatímco společnosti se řídí pravidly pro korporátní daň s částečnými slevami. |

Úvod do zdanění příjmů z pronájmu v Portugalsku

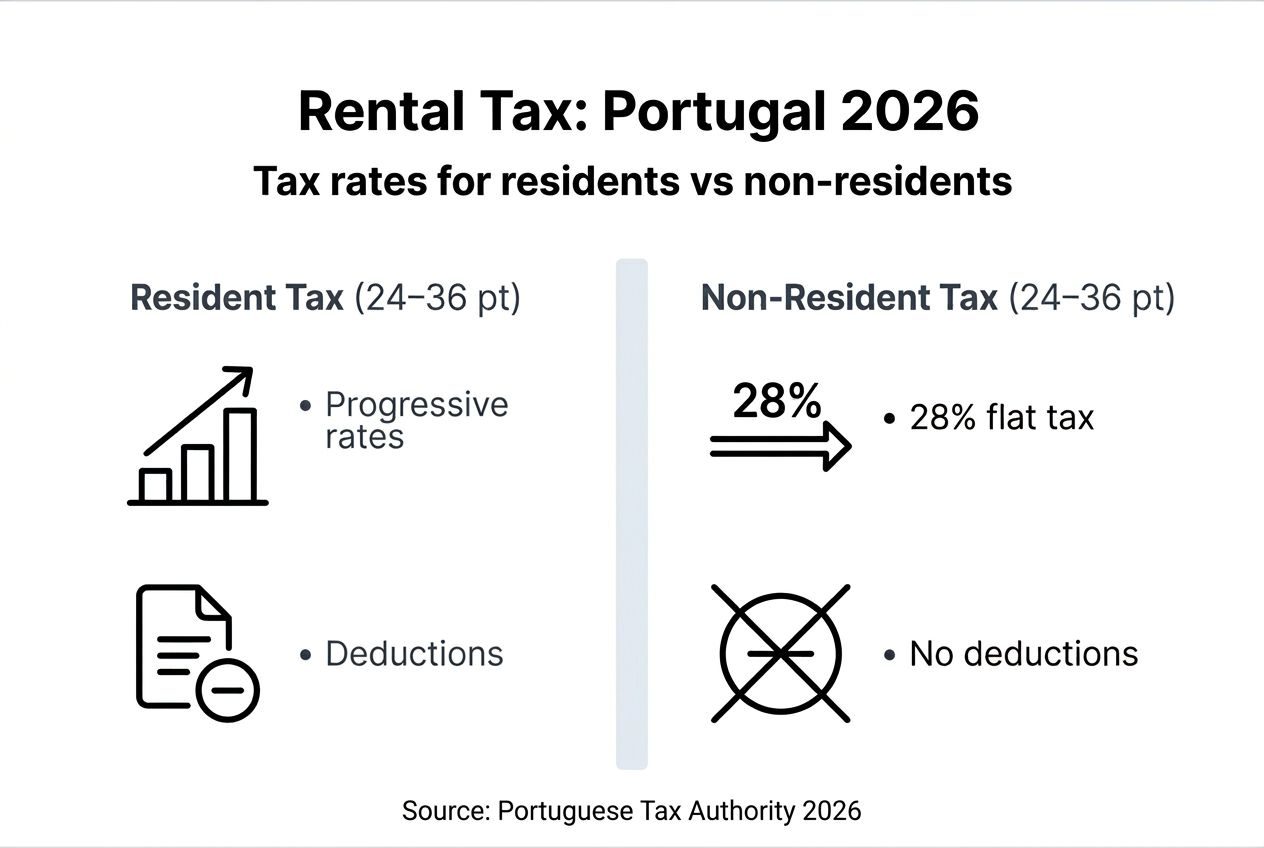

Portugalsko zdaňuje příjmy z pronájmu prostřednictvím systému IRS (daň z příjmu fyzických osob). Příjmy z pronájmu spadají do kategorie F, která je odlišná od příjmů ze zaměstnání nebo podnikání. Vaše daňové povinnosti závisí výhradně na tom, zda se kvalifikujete jako daňový rezident nebo nerezident. Daňoví rezidenti platí progresivní sazby IRS z celosvětového příjmu, které se pohybují od 12,5% do 48% v závislosti na celkovém ročním příjmu. Nerezidenti platí paušální daň 28% pouze z příjmů z pronájmu v Portugalsku.

Určení statusu rezidenta je velmi důležité. Portugalským daňovým rezidentem se stanete, pokud v Portugalsku strávíte více než 183 dní během kalendářního roku nebo pokud si zde do 31. prosince udržíte trvalé bydliště. Chybné zařazení vede k nesprávnému vyplnění daňového přiznání, pokutám a zmeškání možnosti daňové optimalizace. Toto rozlišení má vliv nejen na vaši daňovou sazbu, ale také na možnost uplatnit odpočty, na vaše povinnosti při podávání daňových přiznání a na vaši celkovou investiční strategii.

Mezi hlavní rozdíly mezi zdaněním rezidentů a nerezidentů patří:

- Rozsah příjmů: Rezidenti jsou zdaňováni z celosvětových příjmů, nerezidenti pouze z příjmů z Portugalska.

- Daňové sazby: Rezidenti mají progresivní závorky, nerezidenti paušální 28%

- Srážky: Rezidenti si mohou odečíst způsobilé výdaje, nerezidenti nikoli.

- Složitost podání: Rezidenti podávají komplexní roční přiznání, nerezidenti mají jednodušší povinnosti

- Strategická flexibilita: Status rezidenta ovlivňuje nárok na zvláštní daňové režimy a optimalizační strategie

Pro zahraniční investory, kteří se zaměřují na krátkodobý pronájem v Algarve na trzích, pochopení těchto základů zabrání nákladným chybám. Na průvodce daní z příjmů z pronájmu zveřejněné portugalskými daňovými poradci potvrzují, že tyto rozdíly mezi rezidenty a nerezidenty zůstávají základem pro dodržování předpisů.

Portugalský systém daně z příjmu fyzických osob a důsledky pro rezidenci

Portugalští daňoví poplatníci se potýkají s progresivními daňovými sazbami, které se strmě zvyšují. Systém začíná na 12,5% pro příjmy do 7 479 eur a dosahuje 48% pro částky přesahující 81 199 eur ročně. Obyvatelé musí vykazovat celosvětové příjmy, což znamená, že příjmy z pronájmu vaší vily v Algarve plus jakýkoli zahraniční plat nebo výnosy z investic se započítávají do vašeho celkového zdanitelného příjmu. Tento celosvětový rozsah zdanění umožňuje rezidentům přístup k osobním odpočtům, rodinným příspěvkům a kompenzacím výdajů, které snižují konečný daňový účet.

Pro nerezidenty platí jednodušší, ale méně flexibilní podmínky. Portugalský daňový zákon ukládá jednotnou sazbu 28% na příjmy z pronájmu portugalských nemovitostí. Tuto sazbu platíte bez ohledu na to, zda váš roční příjem z pronájmu činí 5 000 EUR nebo 500 000 EUR. Žádná progresivní pásma, žádné osobní odpočty, žádné kompenzace výdajů. Daň se vztahuje na hrubý příjem z pronájmu, takže vaše efektivní daňové zatížení je vyšší, než se na první pohled zdá.

Mezi zákonná kritéria pro určení daňové rezidence patří:

- Pravidlo 183 dnů: Strávení více než 183 dnů v Portugalsku během jakéhokoli dvanáctiměsíčního období začínajícího nebo končícího ve zdaňovacím období.

- Test trvalého pobytu: Udržování obvyklého bydliště v Portugalsku za okolností, které naznačují úmysl si ho ponechat

- Hospodářské vazby: Mít v Portugalsku centrum svých ekonomických zájmů, jako je hlavní podnikatelská činnost nebo rodinné sídlo.

- Domnělý pobyt: Registrace jako rezident pro jakýkoli účel může vést ke klasifikaci daňového rezidentství.

Vyplňování a ohlašovací povinnosti se podstatně liší. Rezidenti musí do 30. června následujícího roku podat roční daňové přiznání a uvést všechny zdroje příjmů po celém světě. Na nerezidenty se vztahují jednodušší požadavky, ale přesto musí podat přiznání, pokud mají vliv na krátkodobé pronájmy nebo jiné portugalské příjmy. Pravidla pro daňovou rezidenci, která Portugalsko uplatňuje, určují celou vaši daňovou strategii, od strukturování subjektů až po plánování odpočtů.

Reforma daně z příjmů z pronájmu v roce 2026 a její dopad

Portugalský rozpočet na rok 2026 zavedl dramatické změny zaměřené na nabídku dlouhodobých pronájmů. Vláda snížila sazbu daně IRS na pouhých 10% pro kvalifikované smlouvy o dlouhodobém pronájmu. Cílem této reformy je motivovat pronajímatele k přesunu nemovitostí z krátkodobých turistických pronájmů na stabilní dlouhodobé bydlení. Háček? Přísné požadavky na způsobilost omezují okruh osob, které mohou využít výhod.

Pro nárok na sazbu 10% IRS musí pronajímatelé splňovat určitá kritéria:

- Zaregistrujte nájemní smlouvu na daňovém úřadě (Autoridade Tributária) před nastěhováním nájemníků.

- Omezení měsíčního nájemného na 2 300 eur nebo méně

- dlouhodobý pronájem nemovitosti, obvykle na 12 měsíců nebo déle.

- vlastnit nemovitost jako fyzická osoba, nikoli prostřednictvím právnické osoby.

- Dodržování omezení zvyšování nájemného vázaného na inflační indexy

Horní hranice měsíčního nájemného ve výši 2 300 eur představuje problém na prémiových trzích v Algarve, jako jsou Lagos a Vilamoura, kde se za luxusní nemovitosti platí vyšší nájemné. Nemovitosti, které tuto hranici překročí, jsou standardně zatíženy progresivními sazbami IRS pro rezidenty nebo paušální sazbou 28% pro nerezidenty. Tento strop nájemného fakticky vylučuje z výhody snížené sazby luxusní investiční nemovitosti.

Požadavky na registraci smluv zvyšují administrativní zátěž, ale vytvářejí transparentnost. Nájemní smlouvy musíte předkládat prostřednictvím online portálu finančního úřadu, včetně údajů o nájemci, výši nájemného a době trvání smlouvy. Neprovedení registrace vás diskvalifikuje ze sazby 10% a může vést k sankcím.

Kritická statistika: Reformy pro rok 2026 rovněž zvýšily daň z převodu nemovitostí (IMT) pro kupující nerezidenty na 7,5%, což je více než v předchozích sazbách. To zvyšuje vaše pořizovací náklady o tisíce eur u typických investičních nemovitostí v Algarve.

Limity pro zvyšování nájemného dále omezují flexibilitu pronajímatelů. Roční úpravy nájemného nemohou překročit oficiální inflační indexy, což omezuje vaši schopnost zachytit tržní zhodnocení. Tato omezení vyměňují krátkodobý růst příjmů za dlouhodobé daňové úspory.

Kroky k zajištění souladu s předpisy, abyste měli prospěch z reforem:

- Ověřte si, zda vaše nemovitost splňuje podmínky pro limit nájemného ve výši 2 300 eur.

- Zaregistrujte svou nájemní smlouvu prostřednictvím portálu AT v zákonných lhůtách.

- Vedení dokumentace prokazující smluvní podmínky a obsazení nájemcem.

- Podávání ročních daňových přiznání IRS s nárokem na sazbu 10% s podpůrnými doklady.

- Sledování dodržování omezení zvyšování nájemného

- Konzultace s daňovými poradci v případě změny vlastnické struktury nebo statusu rezidenta.

Tyto reformy zásadně mění investiční strategii v oblasti pronájmu. Nemovitosti vhodné pro dlouhodobé investice do nemovitostí nyní nabízejí přesvědčivé výnosy po zdanění, pokud dokážete pracovat v regulačním rámci. Krátkodobé pronájmy se potýkají s vyššími efektivními daňovými sazbami, takže finanční srovnání jednotlivých strategií je složitější.

Přípustné odpočty pro optimalizaci zdanění pronájmu

Pronajímatelé s trvalým pobytem mohou odečíst oprávněné výdaje od příjmů z pronájmu před výpočtem dlužné daně. Pokud vedete řádnou evidenci, výrazně si tím snížíte zdanitelný příjem. Mezi přípustné odpočty patří náklady na údržbu nemovitosti, daň z nemovitosti, pojistné, poplatky za správu pronájmu a náklady na veřejné služby, které vzniknou v době, kdy je nemovitost prázdná mezi nájemníky.

Mezi typické kategorie odečitatelných výdajů patří:

- Údržba a opravy nemovitostí: Malování, instalatérské opravy, výměna spotřebičů, údržba zahrady.

- Daň z nemovitostí IMI: Roční daň z nemovitostí placená místním orgánům

- Pojištění: Pojištění budov, pojištění obsahu, pojištění odpovědnosti

- Poplatky za správu: Platby správcům nemovitostí nebo nájemním agenturám

- Komunální služby během volného pracovního místa: Elektřina, voda, internet, když je nemovitost prázdná

- Odborné poplatky: Náklady na účetního za přípravu daní, právní poplatky za vypracování nájemní smlouvy.

- Odpisy: Roční odpisy z hodnoty nemovitosti v průběhu času

Nerezidenti čelí tvrdé realitě. Paušální daň 28% se vztahuje na hrubý příjem z pronájmu s nulovými odpočty. Proti příjmům z pronájmu nelze započítat pojištění, údržbu, poplatky za správu ani žádné jiné výdaje. Efektivní daňové zatížení je tak výrazně vyšší, než naznačuje nominální sazba 28%.

Pro obyvatele uplatňující odpočty je nezbytná řádná dokumentace. Potřebujete faktury (faturas) s jasně uvedeným portugalským daňovým číslem (NIF). Účtenky bez řádného zápisu NIF jsou při kontrolách odmítány. Uchovávejte digitální kopie všech dokladů o výdajích po dobu nejméně pěti let, což je standardní období pro zpětný audit.

Tip pro profesionály: Založte si zvláštní bankovní účet pro příjmy a výdaje z pronájmu. Vytvoříte tak čistou papírovou stopu, která ukazuje, že všechny transakce probíhají přes jeden účet, což značně usnadní roční odsouhlasení a obhajobu auditu.

Obvyklé nástrahy, které vedou k zamítnutí odpočtu:

- Osobní výdaje smíšené s výdaji za pronájem (uplatnění vlastních nákladů na pobyt na dovolené)

- Chybějící nebo neúplné faktury bez řádné registrace NIF

- Investiční úpravy nesprávně klasifikované jako opravy (renovace se přičítají k základu nemovitosti, nikoli k běžným odpočtům).

- Nadměrné nároky na výdaje, které se zdají být nepřiměřené vzhledem k příjmům z pronájmu.

- Nerozlišování mezi odečitatelnými opravami a neodpočitatelnými vylepšeními

Porozumění informace o dani z nemovitosti pro zahraniční kupující vám pomůže naplánovat, které výdaje jsou způsobilé a jak uspořádat vaše záležitosti. Rozdíl mezi hrubým a čistým příjmem z pronájmu určuje, zda vaše investice generuje pozitivní peněžní tok, nebo vyžaduje průběžné kapitálové injekce. V případě rezidentů může agresivní, ale legitimní plánování odpočtů výrazně snížit vaši efektivní daňovou sazbu ve srovnání se zákonnými sazbami.

Zdanění příjmů z pronájmu mezi rezidenty a nerezidenty

Daňové zacházení se výrazně liší v závislosti na statusu rezidenta. Tato srovnávací tabulka objasňuje hlavní rozdíly:

| Faktor | Daňový rezident | Nerezidenti |

|---|---|---|

| Sazba daně | Progresivní držáky IRS (12,5% až 48%) | Paušální sazba 28% z příjmů z pronájmu |

| Rozsah příjmů | Celosvětový příjem zdaněný v Portugalsku | Pouze příjmy z Portugalska |

| Povolené odpočty | Ano, údržba, IMI, pojištění, poplatky za správu | Žádné odpočty nejsou povoleny |

| Lhůta pro podání žádosti | Roční přiznání do 30. června | Jednodušší podání, často řešené srážkou u zdroje |

| Způsobilost pro sazbu 10% | Ano, pokud individuální vlastník splňuje kritéria | Ano, pokud individuální vlastník splňuje kritéria |

| Požadavky na dokumentaci | Komplexní celosvětové vykazování příjmů | Pouze portugalské příjmy z pronájmu |

Pronajímatelé nerezidenti platí paušální daň 28% z hrubého portugalského příjmu z pronájmu bez úlevy na výdajích. Rezidenti mezitím vykazují celosvětové příjmy a platí progresivní daň, ale získávají přístup k odpočtu. To vytváří možnosti strategického plánování v oblasti načasování rezidence a strukturování vlastnictví.

Povinnost přiznávat celosvětové příjmy pro rezidenty znamená, že v portugalském daňovém přiznání se uvádí mzda z Velké Británie, francouzské dividendy nebo příjmy z pronájmu v Německu. Portugalsko poskytuje zahraniční daňové zápočty, aby se zabránilo dvojímu zdanění podle dvoustranných smluv, ale i tak musíte zaplatit portugalskou daň z celkové částky, pokud převyšuje zaplacené zahraniční daně. Nerezidenti se této složitosti vyhnou, ale obětují výhody odpočtu.

Požadavky na dodržování předpisů a dokumentaci se stupňují s jejich složitostí. Obyvatelé potřebují podrobné záznamy o všech zdrojích příjmů, zahraničních daňových platbách, odečitatelných výdajích a rodinných poměrech ovlivňujících osobní úlevy. Nerezidenti sledují pouze portugalské příjmy z pronájmu a zajišťují řádné srážky nebo přímé platby daňovým úřadům.

Tato klasifikace rezidencí ovlivňuje důležitá investiční rozhodnutí. Měli byste si zřídit portugalské bydliště, abyste měli přístup k odpočtům a nižším efektivním sazbám? Měli byste načasovat nákup nemovitosti na změnu statusu rezidenta? Měli byste strukturovat vlastnictví prostřednictvím subjektů, abyste se vyhnuli daňovému zatížení? Tyto otázky vyžadují pečlivé daňové plánování pro dlouhodobý úspěch při pronájmu.

Přesná klasifikace rezidenčních míst zabraňuje sankcím a optimalizuje výsledky. Investoři, kteří se nesprávně klasifikují jako nerezidenti, ačkoli splňují testy rezidentství, čelí zpětnému zdanění, pokutám a úrokům. Naopak nesprávné uvedení statusu rezidenta vyvolává povinnost vykazovat celosvětové příjmy, kterou si nemusíte přát. Před podáním žádosti si nechte nezávisle ověřit svůj status.

Interakce s režimem neobvyklého pobytu (NHR)

Portugalský režim neobvyklého pobytu (Non-Habitual Residency - NHR) v minulosti poskytoval velkorysé daňové úlevy pro nové rezidenty. Zahraniční odborníci a důchodci se do Portugalska hrnuli, aby získali osvobození od daně z příjmu a snížené sazby. Rozpočtové reformy na rok 2026 výhody NHR výrazně zúžily, zejména v případě příjmů z pronájmu.

Na stránkách 2026 Reformy NHR zaměřují způsobilost na vysoce hodnotné odborné činnosti, jako je specializovaná technická práce, vedoucí funkce nebo vědecký výzkum. Na pasivní příjmy z pronájmu se již nevztahuje široké osvobození od daně z příjmu. Pokud máte status NHR a dosahujete příjmů z pronájmu nemovitostí v Algarve, podléhají tyto příjmy standardnímu zdanění IRS podle pravidel pro rezidenty. Pokud splňujete kritéria způsobilosti, můžete stále využívat sníženou sazbu 10%, ale samotný status NHR již příjmy z pronájmu nechrání.

Klíčové změny NHR 2026, které mají vliv na investory do pronájmu:

- Příjmy z pronájmu výslovně vyloučené z osvobození od daně z NHR

- Příjmy z profesní činnosti musí pocházet z vysoce hodnotných činností, aby byly způsobilé pro dávky.

- Stávající příjemci NHR mají nárok na podporu až do uplynutí desetileté lhůty.

- Na nové žadatele se vztahují přísnější kvalifikační požadavky

- Zahraniční příjmy z důchodů jsou za určitých podmínek stále zvýhodněny.

Zahraničním investorům, kteří vlastní v Algarve nemovitosti určené k pronájmu, poskytuje status NHR omezené výhody v oblasti příjmů z pronájmu. Stále můžete využívat sazbu 10% na kvalifikované dlouhodobé pronájmy jako individuální rezident, stejně jako každý jiný rezident. Hodnota NHR se nyní soustřeďuje na režim zdanění příjmů ze zaměstnání nebo z důchodu, nikoliv na příjmy z pronájmu.

Když NHR stále poskytuje daňové výhody:

- pobíráte příjmy ze zahraničních důchodů, na které se vztahuje osvobození od daně z příjmu.

- Máte profesionální příjmy z vysoce hodnotných činností vykonávaných v Portugalsku.

- držíte zahraniční finanční aktiva, která generují dividendy nebo kapitálové zisky podléhající pravidlům NHR.

- Strukturovat své záležitosti tak, abyste využili výhod NHR u příjmů, které nejsou z pronájmu, a zároveň optimalizovali zdanění pronájmu odděleně.

Každoročně sledujte svůj nárok na NHR a výhody. Složitost režimu a časté změny pravidel vyžadují průběžné odborné vedení. Nepředpokládejte, že NHR automaticky zlepší vaši pozici v oblasti daně z příjmu z pronájmu v roce 2026. Prověřte si čísla porovnávající status rezidenta NHR oproti statusu nerezidenta NHR a ověřte si skutečné výhody.

Obvyklé mylné představy o dani z příjmu z pronájmu v Portugalsku

Zahraniční investoři často špatně chápou portugalská pravidla o dani z pronájmu, což vede k nákladným chybám. Pojďme si vyvrátit nejčastější mýty.

Mylná představa 1: Pronajímatelé, kteří nejsou rezidenty, mohou uplatnit odpočet výdajů a snížit tak své daňové zatížení 28%. Nepravda. Nerezidenti platí 28% z hrubého příjmu z pronájmu s nulovými povolenými odpočty. Proti příjmům z pronájmu nelze započítat náklady na údržbu, pojištění, poplatky za správu ani žádné jiné náklady.

Mylná představa 2: Všechny příjmy z pronájmu spadají do nové sazby 10% IRS. Špatně. Nárok mají pouze individuální pronajímatelé s registrovanými dlouhodobými nájemními smlouvami s limitem 2 300 EUR měsíčního nájemného. Krátkodobé pronájmy, nemovitosti ve vlastnictví firem a nájemní smlouvy přesahující horní hranici nájemného se standardně zdaňují standardní sazbou daně.

Mylná představa 3: Na pronajímané nemovitosti ve vlastnictví společnosti se vztahuje snížená sazba 10%. Nesprávně. Sazba 10% IRS se vztahuje výhradně na individuální pronajímatele. Společnosti vlastnící pronajímané nemovitosti se řídí pravidly daně z příjmů právnických osob (IRC). Některé firemní struktury sice mohou dosáhnout na částečné snížení daně, ale nemají nárok na individuální sazbu IRS 10%.

Mylná představa 4: Založení portugalské společnosti chrání příjmy z pronájmu před vysokými daněmi. Částečně nepravdivé. Portugalské společnosti platí daň z příjmu právnických osob podle IRC, v současné době přibližně 21% plus obecní přirážky. I když jsou tyto sazby potenciálně nižší než sazby IRS pro fyzické osoby, korporátní struktury zvyšují náklady na dodržování předpisů, administrativní zátěž a omezují osobní užívání nemovitostí. Reformy z roku 2026 nabízejí právnickým osobám za určitých podmínek slevu 50% IRC na dlouhodobé příjmy z pronájmu, která však stále převyšuje sazbu 10% pro fyzické osoby.

Mylná představa 5: Na statusu rezidenta nezáleží, pokud vlastníte nemovitost prostřednictvím zahraničního subjektu. Nepravda. Umístění a struktura vlastnického subjektu má vliv na zdanění, ale příjmy z pronájmu portugalských nemovitostí podléhají zdanění v Portugalsku bez ohledu na státní příslušnost vlastníka nebo sídlo subjektu. Status rezidenta určuje vaši daňovou sazbu a povinnosti, nikoliv strukturu subjektu.

Tip pro profesionály: Veškeré daňové informace si ověřte přímo z oficiálních zdrojů nebo od kvalifikovaných portugalských daňových poradců. Internetová fóra a skupiny expatů často opakují zastaralé nebo nesprávné pokyny, které vedou k nedodržování předpisů.

Chybná interpretace statusu rezidenta je příčinou rozsáhlých chyb při vyplňování žádostí. Investoři, kteří tráví léto v Portugalsku, ale hlavní bydliště mají v zahraničí, často nesprávně předpokládají status nerezidenta. Test 183 dnů a kritéria trvalého pobytu mnohé z nich zaskočí a způsobí jim povinnost hlásit celosvětové příjmy, kterou nečekali.

Před rozhodnutím o daňovém plánování si ověřte aktuální pravidla u odborníků specializujících se na přeshraniční zdanění v Portugalsku. Reformy z roku 2026 zavedly podstatné změny, které zneplatňují starší rady. To, co fungovalo v roce 2024, již nemusí platit v roce 2026.

Praktické kroky pro zahraniční investory k optimalizaci daně z příjmů z pronájmu

Maximalizace příjmů z pronájmu po zdanění vyžaduje systematické plánování a dodržování předpisů. Postupujte podle následujících kroků, abyste optimalizovali svou daňovou pozici.

Krok 1: Přesně určete svůj pobytový status. Sledujte dny strávené v Portugalsku pomocí záznamů v kalendáři a cestovních dokladů. Pokud splňujete test 183 dnů nebo si udržujete trvalý pobyt, splňujete podmínky daňového rezidenta. Tato klasifikace určuje celou vaši daňovou strategii.

Krok 2: Zařaďte svou nájemní smlouvu pro nárok na sníženou sazbu IRS. Zkontrolujte podmínky nájemní smlouvy podle kritérií sazby 10%: registrovaná smlouva, horní hranice měsíčního nájemného 2 300 EUR, dlouhodobé trvání, individuální vlastnictví. Pokud splňujete podmínky, smlouvu ihned zaregistrujte prostřednictvím portálu Autoridade Tributária.

Krok 3: Zhodnoťte výhody vlastnické struktury. Srovnejte individuální vlastnictví a korporátní subjekty:

- Individuální vlastnictví: Přístup k sazbě 10% IRS na způsobilé leasingy, jednodušší správa, flexibilita při osobním použití.

- Podnikové vlastnictví: Potenciální ochrana majetku, výhody plánování majetku, ale vyšší daňové sazby a žádná kvalifikace 10% IRS

Krok 4: Vést podrobné účetnictví všech transakcí souvisejících s pronájmem:

- Příjmy: Zaznamenávejte každou platbu nájemného s daty, částkami a údaji o nájemci.

- Výdaje: Vyzvedněte si faktury za údržbu, pojištění, IMI, poplatky za správu.

- Smlouvy: Ukládejte podepsané nájemní smlouvy, potvrzení o registraci, záznamy o změnách.

- Korespondence: Uchovávejte komunikaci s nájemníky, žádosti o opravy, inspekční zprávy.

Krok 5: Informujte se o právních reformách a aktualizujte podle nich svou strategii. Portugalské daňové právo se často mění. Přihlaste se k odběru aktualizací od daňových poradenských firem, sledujte oficiální vládní oznámení a každoročně přezkoumávejte svou strategii s odborníky.

Krok 6: V případě složitých situací se obraťte na kvalifikované daňové poradce. Vyhledejte odborné poradenství, když:

- Váš pobytový status je nejistý nebo se mění

- Vlastníte nemovitosti prostřednictvím zahraničních subjektů

- Žádáte o dávky NHR

- Máte více zdrojů příjmů v různých zemích

- Čelíte dotazům auditu nebo sporům o dodržování předpisů.

Praktické tipy pro optimalizaci:

- načasování nákupu a prodeje nemovitostí v závislosti na statusu rezidenta, aby se minimalizovaly daně z IMT a kapitálových zisků.

- Strukturovat podmínky pronájmu tak, abyste získali nárok na sazbu 10%, aniž byste se vzdali příliš velkého příjmu z pronájmu.

- Maximalizujte oprávněné odpočty, pokud jste rezident, vedením pečlivých záznamů.

- Zvažte výnosy z dlouhodobého pronájmu ve srovnání s výnosy z krátkodobého pronájmu po zohlednění daňových rozdílů.

- Využití strategie daně z nemovitosti pro zahraniční kupující při vyjednávání o podmínkách nákupu

Nenechte se při rozhodování o investicích vést pouze daňovými hledisky. Vedle daňové optimalizace zhodnoťte základní údaje o nemovitosti, dynamiku trhu, poptávku po pronájmu a osobní cíle. Nemovitost generující silné výnosy před zdaněním s vyššími daněmi často překonává slabou nemovitost s minimální daňovou expozicí.

Optimalizujte své investice do nemovitostí v Algarve s Riva Prime

Orientace ve složitých portugalských pravidlech pro zdanění příjmů z pronájmu vyžaduje místní odborné znalosti a průběžnou podporu při dodržování předpisů. Společnost Riva Prime se specializuje na maximalizaci výnosů po zdanění pro zahraniční investory zaměřené na trh v Algarve. Náš tým rozumí daňovým reformám z roku 2026, důsledkům rezidenčního pobytu a strategickým možnostem strukturování, které optimalizují vaše příjmy z pronájmu. Poskytujeme na míru šité poradenství zahrnující Tipy pro investování do nemovitostí pro kupující z EU, daňového plánování a správy dodržování předpisů.

Kromě daňové optimalizace nabízíme komplexní správa nemovitostí v Lagosu služby zajišťují zprostředkování nájemců, registraci smluv, výběr nájemného, koordinaci údržby a roční daňové hlášení. Zajistíme, aby vaše investice splňovala všechny požadavky daňového úřadu na sazby 10% a zároveň maximalizovala obsazenost a příjmy z pronájmu. Naše dlouhodobé strategie investic do nemovitostí integrují daňovou efektivitu s tržním umístěním, aby zajistily vynikající výnosy s ohledem na riziko. Kontaktujte společnost Riva Prime ještě dnes a vytvořte si strategii zdanění příjmů z pronájmu, která ochrání váš kapitál a urychlí akumulaci bohatství v předním portugalském pobřežním regionu.

ČASTO KLADENÉ DOTAZY

Jak se vypočítává daň z příjmu z pronájmu u nerezidentů v Portugalsku?

Nerezidenti platí paušální daň 28% z hrubého příjmu z pronájmu portugalských nemovitostí. Nejsou povoleny žádné odpočty, což znamená, že daň se vztahuje na celkové vybrané nájemné bez započtení výdajů, jako je údržba, pojištění nebo poplatky za správu. Efektivní daňové zatížení je tak podstatně vyšší než nominální sazba 28%.

Jaká jsou kritéria způsobilosti pro sazbu daně 10% IRS z příjmů z pronájmu?

Sazba 10% IRS vyžaduje registrovanou dlouhodobou nájemní smlouvu s měsíčním nájemným omezeným na 2 300 EUR. Nemovitost musíte vlastnit jako fyzická osoba, nikoli prostřednictvím právnické osoby. Smlouva musí být zaregistrována na daňových úřadech před tím, než nájemci obsadí nemovitost, a zvyšování nájemného je omezeno oficiálními inflačními indexy.

Mohou nemovitosti ve vlastnictví společnosti využívat sníženou sazbu daně z pronájmu IRS 10%?

Ne. Pronajímané nemovitosti ve vlastnictví společnosti se zdaňují podle pravidel daně z příjmu právnických osob (IRC), nikoli podle systému IRS pro jednotlivce. Společnosti sice mohou získat přístup ke slevě 50% IRC na kvalifikované dlouhodobé příjmy z pronájmu, nemohou však uplatnit sazbu 10% IRS vyhrazenou výhradně pro individuální pronajímatele. Firemní struktury se potýkají s odlišnými požadavky na dodržování předpisů a obvykle vyššími efektivními sazbami daně z příjmů z pronájmu.

Jaké záznamy by měli zahraniční investoři vést pro účely daně z příjmů z pronájmu?

Uchovávejte faktury za všechny výdaje včetně údržby, poplatků za správu, pojištění nemovitosti a plateb obecních daní IMI. Ujistěte se, že každá faktura obsahuje vaše portugalské daňové číslo (NIF). Uchovávejte podepsané nájemní smlouvy, potvrzení o registraci smlouvy a záznamy o přijatých platbách nájemného. Tyto záznamy uchovávejte po dobu nejméně pěti let, abyste mohli doložit daňová přiznání a bránit se proti případným kontrolám.